Saat mulai memasuki dunia kerja, pengetahuan teori yang kita pelajari di masa kuliah dulu hanyalah faktor penunjang. Ya itu pengalaman saya. Setelah mulai kerja saya agak kelabakan ketika harus berhadapan langsung dengan aplikasi yang hanya dipelajari secara teori. Salah satunya aplikasi perpajakan (eSPT). Buat teman2 yang memiliki nasip yg sama mari kita belajar bersama. hee.. Sebelumnya kita bahas teori sedikit ya.

Apa itu SPT?

Surat Pemberitahuan Tahunan (SPT)

adalah surat yang oleh Wajib pajak digunakan untuk melaporkan

penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek

pajak dan atau harta dan kewajiban, menurut ketentuan peraturan

perundang-undangan perpajakan.

trus e-SPT itu apa?

e-SPT adalah sebuah aplikasi yang dibuat oleh Direktorat Jenderal

Pajak (DJP) untuk digunakan oleh Wajib Pajak (WP) dalam melaporkan SPT

atau Surat Pemberitahuan. Singkatnya e-SPT adalah singkatan dari elektronik surat pemberitahuan. e-SPT merupakan salah satu bentuk inovasi dari institusi Direktorat

Jenderal Pajak. Karena selama puluhan tahun pengelolaan penerimaan

negara dari sektor pajak dilaporkan oleh WP secara manual (menggunakan

banyak kertas), namun hal ini dapat diminimalkan penggunaan kertasnya

melalui penggunaan aplikasi e-SPT. Kenapa disebut meminimalkan?

Karena saat WP memberikan data SPT (berupa soft copy) hasil pengunaan

aplikasi e-SPT), tetap saja WP harus memberikan SPT berupa hard copy

namun biasanya hanya diminta induknya saja. (baca lengkapnya di: https://ilmuakuntansipajak.wordpress.com/2014/08/08/apa-itu-e-spt/)

SPT apa aja yang harus kita laporin?

SPT dibagi menjadi dua kategori, yaitu SPT Tahunan dan SPT Masa.

SPT Tahunan: merupakan laporan pajak yang dilaporkan satu tahun sekali (tahunan)

baik oleh wajib pajak badan mau pun pribadi, yang berhubungan dengan

perhitungan dan pembayaran pajak penghasilan, objek pajak penghasilan,

dan/atau bukan objek pajak penghasilan, dan/atau harta dan kewajiban

sesuai dengan peraturan pajak untuk satu tahun pajak, atau bagian dari

tahun pajak.

SPT Masa: adalah laporan pajak yang dilaporkan 1 bulan sekali. Terdapat 10 jenis SPT Masa. SPT Masa tersebut dinamakan berdasarkan

nomor pasal, dimana aturan pajak tersebut diatur, yaitu:

- PPh Pasal 21/26

- PPh Pasal 22

- PPh Pasal 23/26

- PPh Pasal 25

- PPh Pasa 4 ayat (2)

- PPh Pasal 15

- PPN (Pajak Pertambahan Nilai)

- PPN bagi Pemungut

- PPN bagi Pengusaha Kena Pajak Pedagang Eceran yang menggunakan nilai lain sebagai Dasar Pengenaan Pajak

- Pajak Penjualan atas Barang Mewah

OK. Sekarang kita mulai belajar menggunakan aplikasi e SPT PPH 21. Bagi yang belum punya aplikasinya bisa download installernya di website pajak.go.id (http://www.pajak.go.id/content/aplikasi/10114/e-spt-masa-pph-pasal-22-versi-10) tapi ini masih versi awal 1.0. Jadi kamu harus update versinya dulu. Untuk sekarang, tahun 2016 sdh menggunakan versi 2.3. Kamu bisa download patchnya di (http://www.pajak.go.id/content/aplikasi/16434/patch-e-spt-masa-pph-pasal-21-26-versi-23). Cara mengupdate versi nya bisa kamu cari di google. Hee

Sebelum menggunakan e-SPT data yang perlu disiapkan adalah daftar gaji karyawan. Biasanya data gaji bisa kita peroleh dari kasir atau payroll. Karyawan tetap dipisah dengan karyawan tidak tetap. Trus karyawan tetap dan tdk tetap yang memenuhi PTKP dipisah dengan yg tidak memenuhi PTKP (Penghasilan Tidak Kena Pajak). PTKP kita sekarang, 2016 adalah 3.000.000 rupiah. Ini aku kasih contoh datanya.

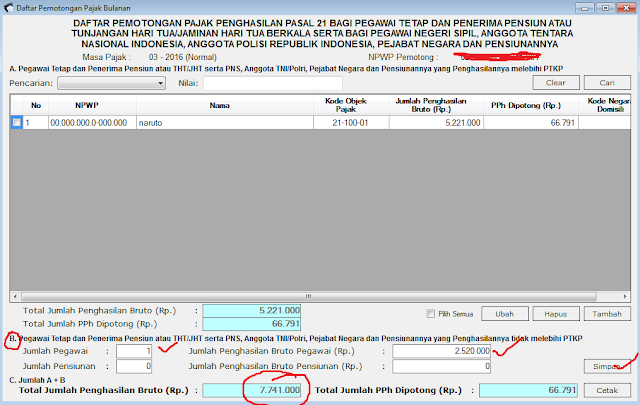

1. Naruto (kryawan tetap) gaji bruto 5.221.000 pph nya 66.791 (misalnya ya)2. Sasuke (karywan tetap) gaji bruto 2.520.000 pph nya 0 (karna di bawah PTKP)

3. Sakura (krywan tdk tetap) gaji bruto 3.500.000 pph nya 30.000 (kryawan tdk tetap pot pph 6%)

4. Hinata (krywan tdk tetap) gaji bruto 2.000.000 pph nya 0 (karna di bawah PTKP)

Data gaji ini bisa kamu input manual di aplikasi e-spt atau bisa juga kamu upload. Hari gini masih manual. Hee.. Untuk upload ada format dokumennya tersendiri dari aplikasi e-spt. Kamu bisa cari form nya di google atau cari di komputer kamu sendiri. Buka drive /C - program files - DJP - eSPT masa PPH 21-26 - dokumentasi - csv format. Di situ banyak format csv untuk upload ke aplikasi. Untuk upload data karyawan tetap kamu pilih file "1721_I_bulanan.csv" untuk karyawan tdk tetap pilih file "1721_bp_final". Nanti aku ajarin cara uploadnya. Aku jelasin yang manual dulu.

Sebelum buka aplikasi jangan lupa setting komputer kamu dlu ke format bahasa indonesia. Sekarang buka aplikasinya. Akan muncul kotak dialog "koneksi ke Database" klik "pilih DB". Login Database username: administrator, password 123. Jika sdh berhasil masuk tampilannya seperti ini

Setelah itu klik "Pilih SPT" - buat baru. Akan muncul kotak dialog masa SPT. pilih bulan pelaporan SPT masa. Trus klik "buat SPT". Jika sdh berhasil membuat SPT lanjutkan dengan mengisi data gaji karyawan, klik "isi SPT" - Daftar pemotongan pajak (1721-I) - satu masa pajak. Akan muncul tampilan seperti ini

Untuk input data gaji klik "tambah" nanti akan muncul kotak lagi untuk menginput data pemotongan. Isi NPWP jika punya jika tidak ada isi 0 saja. Input nama. Kode objek pajak pilih 21-100-01 untuk pegawai tetap. Masukan jumlah penghasilan, PPH yg dipotong. selesai. klik simpan.

Setelah disave akan muncul kotak dialog "apakah akan merekam pemotongan pajak yang baru?" klik yes kalo kamu mau tetap input. Jika sudah selesai input daftar gaji kryawan tetap yang memenuhi PTKP sekarang kamu input karyawan tetap yang tidak memenuhi PTKP. Tapi hanya jumlah karyawan dan jumlah penghasilan brutonya saja. Coba kamu lihat di daftar pemotongan pajak bulanan bagian B. Input disitu.

Sebelum buka aplikasi jangan lupa setting komputer kamu dlu ke format bahasa indonesia. Sekarang buka aplikasinya. Akan muncul kotak dialog "koneksi ke Database" klik "pilih DB". Login Database username: administrator, password 123. Jika sdh berhasil masuk tampilannya seperti ini

Setelah itu klik "Pilih SPT" - buat baru. Akan muncul kotak dialog masa SPT. pilih bulan pelaporan SPT masa. Trus klik "buat SPT". Jika sdh berhasil membuat SPT lanjutkan dengan mengisi data gaji karyawan, klik "isi SPT" - Daftar pemotongan pajak (1721-I) - satu masa pajak. Akan muncul tampilan seperti ini

Untuk input data gaji klik "tambah" nanti akan muncul kotak lagi untuk menginput data pemotongan. Isi NPWP jika punya jika tidak ada isi 0 saja. Input nama. Kode objek pajak pilih 21-100-01 untuk pegawai tetap. Masukan jumlah penghasilan, PPH yg dipotong. selesai. klik simpan.

Setelah disave akan muncul kotak dialog "apakah akan merekam pemotongan pajak yang baru?" klik yes kalo kamu mau tetap input. Jika sudah selesai input daftar gaji kryawan tetap yang memenuhi PTKP sekarang kamu input karyawan tetap yang tidak memenuhi PTKP. Tapi hanya jumlah karyawan dan jumlah penghasilan brutonya saja. Coba kamu lihat di daftar pemotongan pajak bulanan bagian B. Input disitu.